O que são serviços de marketing?

Serviços de marketing podem ser compreendidos em diversas categorias que, em síntese, buscam apoiar/alavancar as vendas de produtos ou serviços, assim como tornar tais experiências mais atrativas aos consumidores.

Esses serviços abrangem desde a criação, planejamento e execução de estratégias de vendas, criação de conteúdo para redes sociais, além da possibilidade de otimização de motores de busca (otimizações com SEO), dentre outros.

Os prestadores de serviços de marketing geralmente atuam por meio de agências especializadas ou como profissionais de atividades regulamentadas (publicitários).

Regimes de tributação aplicados atualmente a estes profissionais

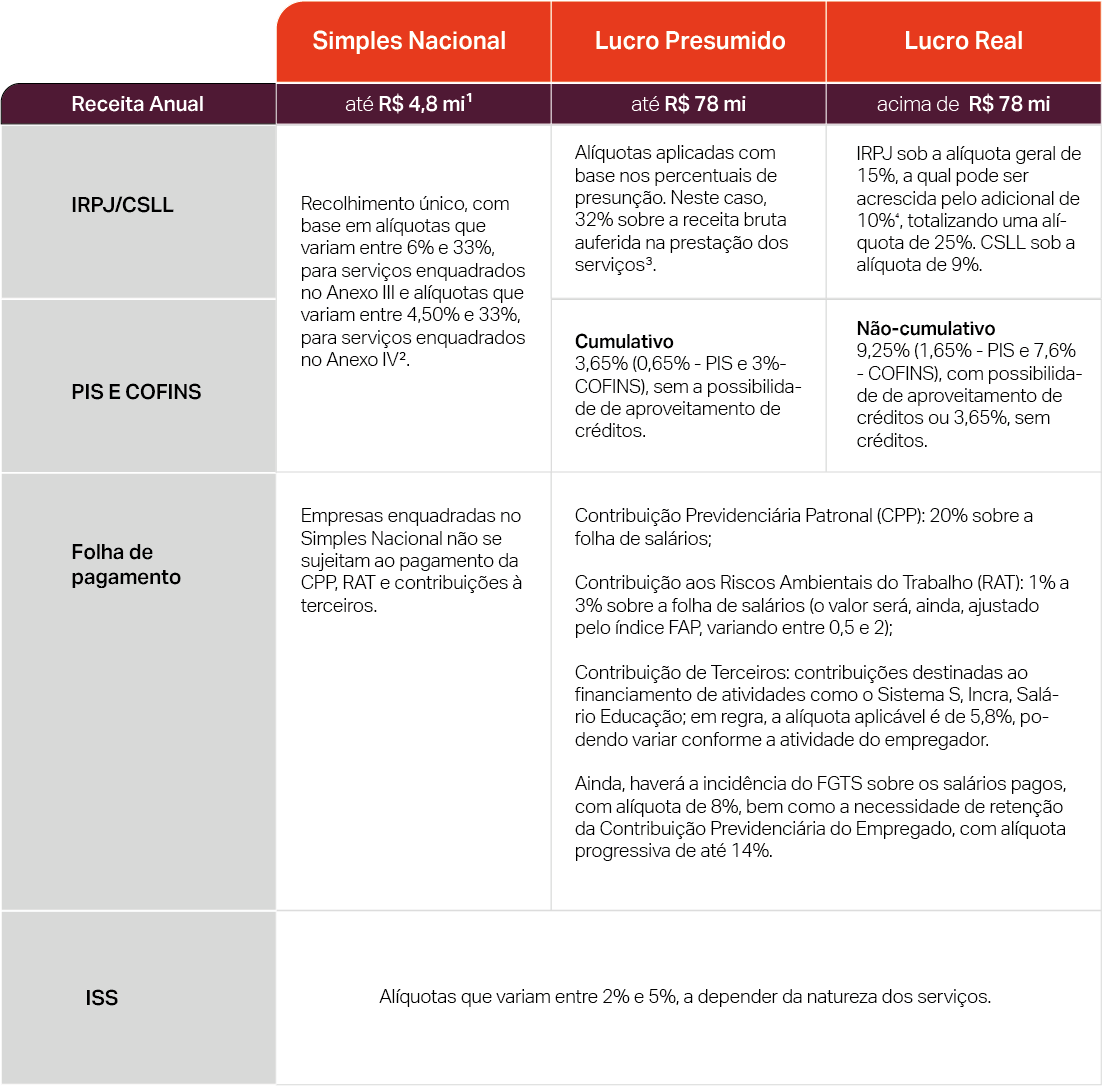

Atualmente, os prestadores de serviços de marketing podem optar por 3 regimes de tributação: Simples Nacional, Lucro Presumido ou Lucro Real.

Para cada regime de tributação há uma carga tributária específica. Abaixo um resumo de forma estruturada da carga tributária. Confira!

[1] Sublimite de R$ 3.600.000,00 criado para a hipótese do ISS.

[2] É válido mencionar que, para a realização da apuração do imposto devido no mês, o contribuinte realiza o cálculo da alíquota efetiva (receita bruta acumulada nos últimos 12 meses (x) alíquota prevista no Anexo II (-) parcela a deduzir (/) receita bruta acumulada nos últimos 12 meses). Ainda, caso a razão entre a folha de salários e a receita bruta, no Simples Nacional, seja inferior a 28%, será aplicado o Anexo V, que impõe uma tributação maior, com alíquotas variáveis entre 15,50% e 30,50%, conforme as faixas descritas (Fator R).

[3] É importante destacar que, alguns serviços, podem utilizar as alíquotas reduzidas, com base nas exceções previstas em lei/instrução (como por exemplo: Instrução Normativa nº 1.700, de 2017).

[4] Incidente sobre a parcela dos lucros que exceder ao valor anual de R$ 240.000,00 (equivalente ao valor de R$ 20.000,00 mensais).

O que muda com a aprovação da reforma tributária?

A tributação ocorrerá mediante a aplicação de uma alíquota máxima estimada em 27,5% sobre a receita da empresa. Inegável que o setor de serviços sofrerá um aumento real da carga tributária.

Uma boa notícia para o segmento é que no texto final da Reforma Tributária há redução da alíquota mencionada em 30% para os prestadores de serviços de natureza científica, literária, intelectual ou artística (artigo 9º, § 12º da PEC), o que pode ser aproveitado pelos prestadores de serviços de marketing, em razão do desenvolvimento intelectual empregado nestas atividades.

Desta forma, a alíquota efetiva pode chegar a 19,25%, o que deve manter uma elevação da carga tributária para este serviço específico, mas em patamar menor do que a tributação geral do setor.

Outro ponto importante é a impossibilidade de creditamento das despesas com folha de pagamento, é possível projetar aumento da carga tributária para os prestadores destes serviços.

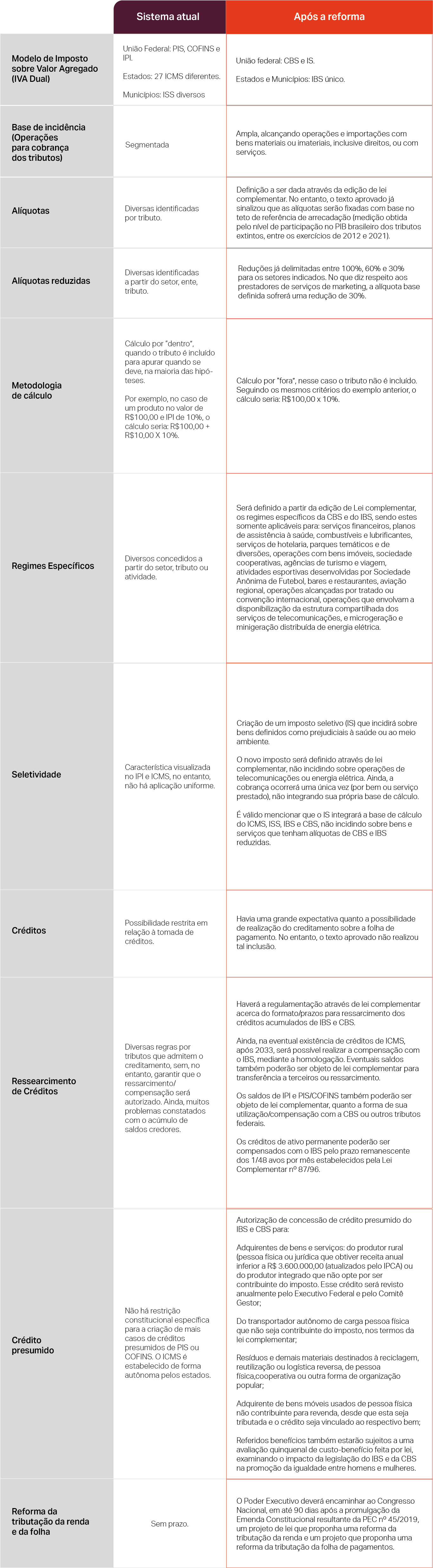

O quadro, a seguir, sintetiza as principais alterações trazidas pela aprovação do texto no Senado em comparação ao atual sistema:

Desta forma, verifica-se no quadro comparativo acima as mudanças que podem ocorrer no setor de serviços com a Reforma Tributária, especificamente para os prestadores de serviços de marketing.

Gostou do conteúdo? Esperamos que ele tenha esclarecido o que muda para os prestadores de serviços de marketing com a Reforma Tributária.

Em caso de dúvidas, clique aqui e converse com o nosso time de especialistas.