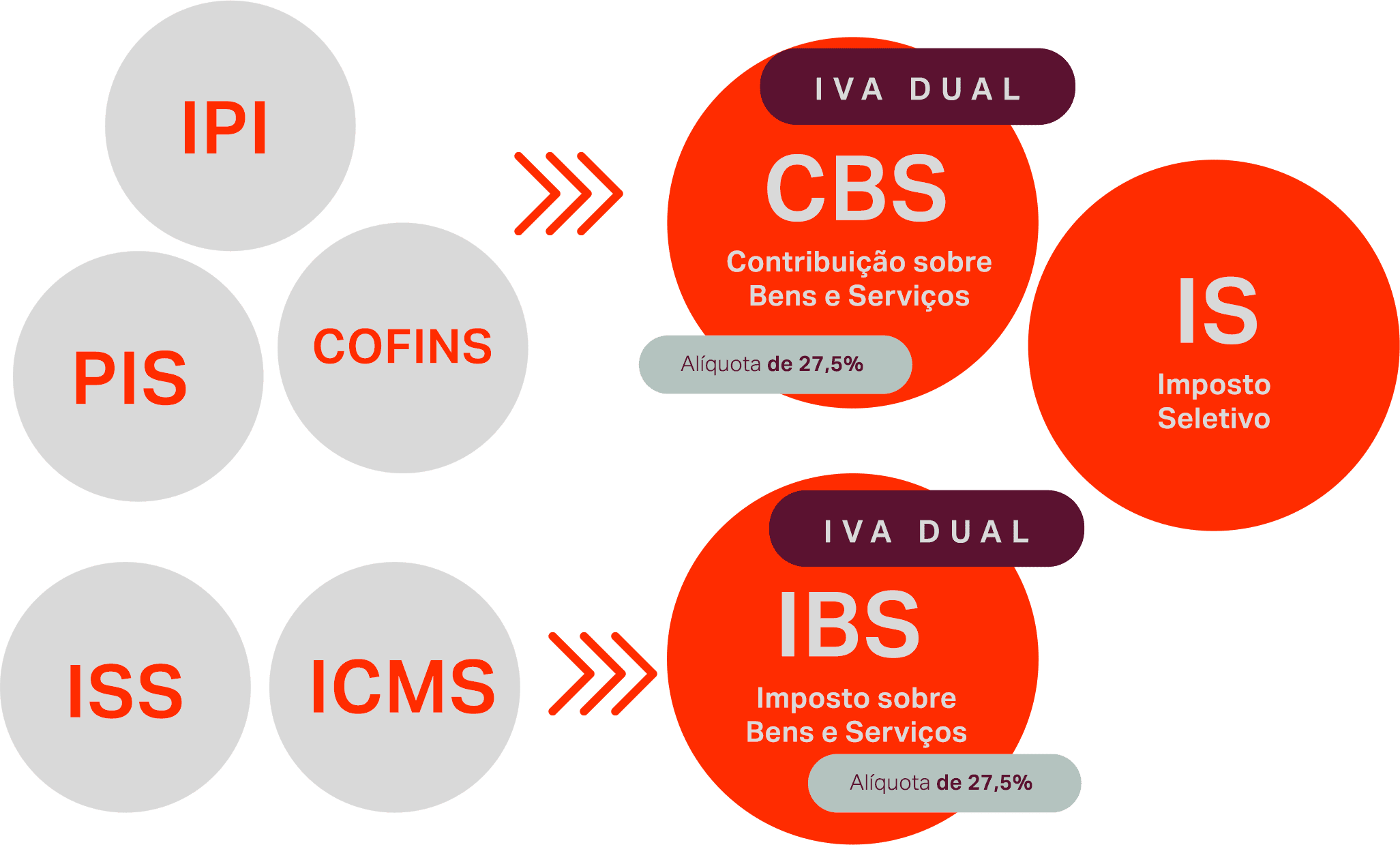

A Reforma Tributária, aprovada recentemente, trouxe inúmeras alterações com relação ao modelo atual da tributação brasileira. Para que fique mais claro o sistema atual e como será com a Reforma, abaixo temos um esquema gráfico sintetizando tais alterações:

Ao longo do período de discussão do texto final, muito se falou dos impactos sofridos pelos principais setores da economia, dentre eles o de comércio e, mais especificamente, o mercado interno.

O mercado interno tem um papel fundamental no cenário econômico do país, uma vez que o estímulo ao desenvolvimento destas atividades locais, influencia diretamente na expansão e competitividade das empresas brasileiras, frente ao mercado internacional, por exemplo.

Nesse sentido, a adoção de um modelo único de tributação como o fixado com a Reforma Tributária (IVA), privilegiando o princípio da neutralidade, além de refletir a real carga tributária aplicada em cada produto, faz com que o comércio consiga mensurar e fixar com mais clareza o preço final dos itens comercializados. É inegável, portanto, que ao estabelecer preços mais condizentes, o produto interno se torna mais atrativo.

Além disso, eliminando o efeito cascata da tributação em cadeia, os comerciantes podem realizar o aproveitamento integral dos créditos dispendidos em sua produção/comercialização, trazendo novamente mais competitividade ao produto oferecido no mercado interno.

Outro ponto que soma benefícios ao setor, se dá através da utilização da metodologia do cálculo “por fora”, não sendo permitido que os tributos sejam incluídos em suas próprias bases de cálculo. Tal fator se mostra extremamente positivo, uma vez que a sobreposição dos tributos impacta diretamente no preço final estabelecido.

Ainda, tendo em vista que a tributação do IBS será, em princípio, no local de destino do bem, observa-se que a adoção deste modelo tende a minimizar os efeitos da guerra fiscal travada entre estados e municípios, de modo que a utilização de uma alíquota em todo o território nacional, visa a facilitar e desburocratizar o modelo de arrecadação e distribuição dos recursos.

Pontos de atenção

É fato que o setor de serviços será o mais impactado com a Reforma Tributária e alguns fatores têm chamado a atenção dos comerciantes do mercado interno. Dentre eles, as incertezas quanto às alíquotas e bases de cálculo, assim como a delegação dos principais pontos da Reforma para a edição em leis complementares, sem que exista clareza, nesse momento, quando ao seu conteúdo.

Isto porque, embora o Governo Federal estime que a alíquota base possa variar entre 26,9% e 27,5%, a ausência de definição exata gera incerteza no setor.

Outro ponto que merece ser cuidadosamente observado, diz respeito à Zona Franca de Manaus (ZFM), uma vez que as áreas de livre comércio contam com diversos incentivos fiscais e, sua redução ou limitação, gera impactos na comercialização de bens que tenham sido produzidos mediante “industrialização incentivada”.

Verifica-se, portanto, que embora existam pontos de atenção a serem observados pelo setor, é inegável que a Reforma Tributária propiciará a longo prazo benefícios ao mercado interno, trazendo mais competitividade para o comércio aqui desenvolvido.

Principais alterações em comparação com o sistema atual

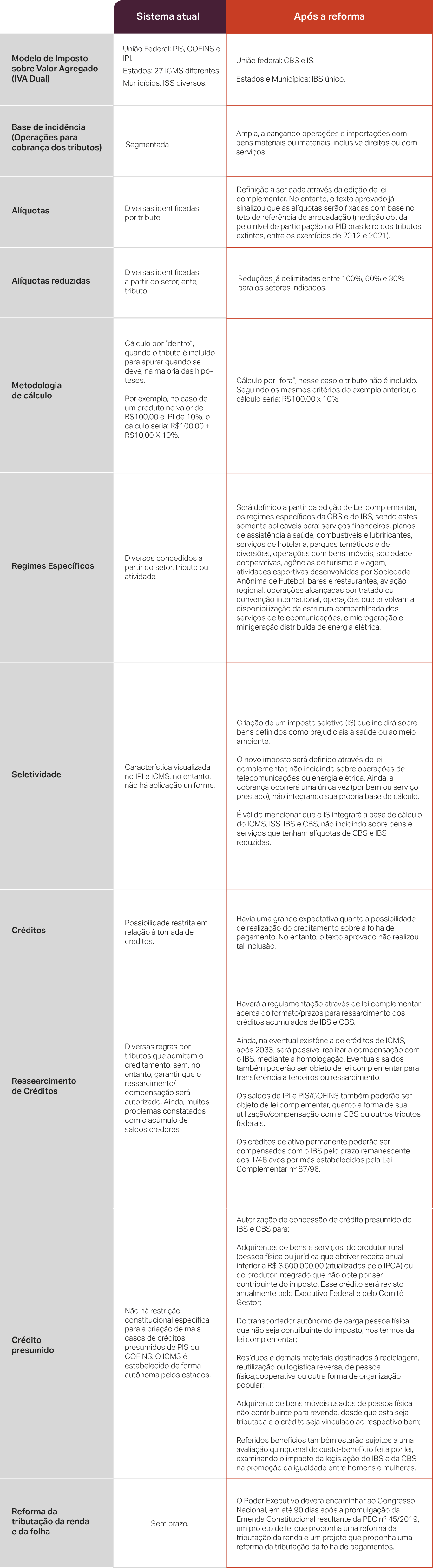

Abaixo disponibilizamos um quadro que sintetiza as principais alterações trazidas pela Reforma Tributária em comparação ao atual sistema:

Desta forma, verifica-se no quadro comparativo acima as mudanças que podem ocorrer com a Reforma Tributária no setor de comércio, especificamente no mercado interno.

Gostou do conteúdo? Esperamos que ele tenha esclarecido o que muda para o mercado interno com a Reforma Tributária.

Em caso de dúvidas, clique aqui e converse com o nosso time de especialistas.